城投债仍相对安全,违约率将长期低于产业债

摘要:根据公开信息以及光大证券梳理,2019年全年共有38家平台涉及非标瑕疵事件,显著高于2018年全年的15家。

资料图片

资料图片

中国经济导报 中国发展网记者 | 邵鹏璐

城投非标瑕疵事件屡见不鲜。2018年初以来陆续爆出诸多非标风险事件,风险平台不仅有区县级、地级市,省级平台亦有涉及。此外,风险平台分布于全国14个省级区划单位,对市场造成了一定的扰动。光大证券紧密跟踪了城投非标瑕疵事件,根据公开信息以及光大证券梳理,2019年全年共有38家平台涉及非标瑕疵事件,显著高于2018年全年的15家。

瑕疵平台集中在中西部省份

光大证券数据显示,2019年,38个城投非标瑕疵事件中,中西部等传统欠发达地区占绝大多数。具体来看,贵州是城投非标瑕疵事件的“重灾地”,2019年共有22家平台涉及瑕疵事件,占2019年全年的57.89%;其次是云南、内蒙古、河南和江苏四个地区,分别涉及5家、3家、2家、2家平台;此外,湖南、青海、陕西、四川等地各有1家。发生瑕疵的38家平台以地级市、区县级平台为主。

发生非标瑕疵事件的内蒙古通辽城投等16家平台目前仍有存续债券,这些平台的主体评级均为AA-、AA等较低级别,存量债券余额规模合计306.32亿元。

非标违约不易传导至城投债

部分投资者认为,非标瑕疵事件容易传导至城投债券市场,并形成债券违约。但光大证券固定收益首席分析师张旭认为,非标违约并不会显著加大城投债券的违约风险。从过往历史看,城投非标品种暴露出的风险较多,但在债券方面仅有“17兵团六师SCP001”“16呼和经开PPN001”这两个案例,且很快得到了妥善解决。

非标品种容易形成风险瑕疵,这主要是由于其合规性所决定的。张旭表示,城投债券的合规性明显高于非标融资,因此出现风险的概率相对较低。前期出台了一些与城投债务相关的文件,其政策主基调并不是“限制城投债券融资”,而是“严禁违法违规或变相举债”。例如,《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)要求“严禁地方政府利用PPP、政府出资的各类投资基金等方式违法违规变相举债”;《关于保持基础设施领域补短板力度的指导意见》(国办发〔2018〕101号)重申“严禁违法违规融资担保行为,严禁以政府投资基金、政府和社会资本合作(PPP)、政府购买服务等名义变相举债”。很显然,“违法违规或变相举债”问题严重的品种受到相关规范政策的影响,而公开发行债券鲜有涉及这方面问题,因此所受到的影响也较为微弱。

而且张旭认为,发行人以及有关部门对债券的重视程度和协调力度也明显高于非标,这也是城投债券违约率能维持在较低水平的一个原因。对于同等规模的债务,标准化债券违约对于地区融资环境、金融体系和市场信心所造成的影响明显高于非标品种,因此协调力度也更大。

用贷款置换地方政府隐性债务或是解决之道

一定数量的城投债务出现违约,必然会对实体经济以及金融体系造成负面的影响。例如,在2018年城投非标违约事件增多后,固定资产投资完成额的累计同比增速也从2018年第二季度开始快速下降,且城投债的信用利差也出现了明显的抬升。为了对冲经济增速下行的风险,2018年7月23日召开的国务院常务会议提出“加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效”。此后,2018年7月31日召开的中共中央政治局会议提出“加大基础设施领域补短板的力度”。2018年10月11日印发的国办发〔2018〕101号文中又提出“进一步增强基础设施对促进城乡和区域协调发展、改善民生等方面的支撑作用”。

张旭表示,非标品种可以视为城投债券的安全垫,当城投债务融资困难时,往往是非标品种首先暴露出风险。待非标违约的规模扩大后,政策基调就会出现一些变化,改善城投公司的融资状况,城投债券的资质也会因此改善。

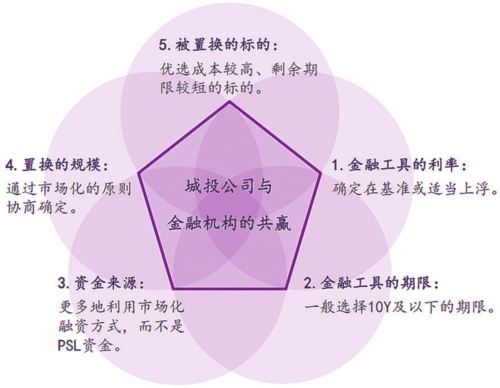

张旭建议,为降低地方政府存量隐性债务本金偿付压力和利息负担,可鼓励城投公司等与金融机构协商,通过借新还旧、展期等方式将隐性债务置换为合适的金融工具,从而降低存量隐性债务风险,即“用贷款置换隐性债务”。值得注意的是,该模式需遵循市场化、法治化的原则,既不是一家金融机构在一个地区大包大揽地兜底,也不是银行业金融机构无条件地承接原属于非银金融机构的债务。事实上,其仅仅是改变了隐性债务的表现形式,即由高息的、剩余期限较短的债务转化为低息的、剩余期限较长的债务,缓解了地方政府存量隐性债务风险,不会降低存量隐性债务的余额。此外,这个模式亦不会形成新的隐性债务,符合“遏制隐性债务增量”的大原则。

展望未来,张旭认为,城投债券仍是个相对安全的品种,其违约率会长期低于产业债。

责任编辑:刘维