从信用债违约看民企:激进扩张当慎之又慎

摘要:国融证券分析师张志刚表示:“2014年3月5日,‘11超日债’的违约正式拉开信用债市场违约的大幕,随后信用债市场违约事件时有发生。而进入2018年下半年,信用债集中出现违约,新增违约主体多数为民营企业。

中国经济导报 中国发展网 记者|邵鹏璐

2019年债市违约势头不减,民企信用风险逐步暴露,信用违约进入常态化。2014年3月“11超日债”发生实质违约以来,截至2019年8月20日,我国信用债市场共有352支债券违约,违约主体133家,涉及金额2809.75亿元。

国融证券分析师张志刚表示:“2014年3月5日,‘11超日债’的违约正式拉开信用债市场违约的大幕,随后信用债市场违约事件时有发生。而进入2018年下半年,信用债集中出现违约,新增违约主体多数为民营企业。自今年5月份包商银行事件之后,市场出现流动性分层,企业融资环境陡然收紧,导致6~7月份信用违约支数和金额快速增长。而在近期监管方出台多项政策恢复流动性的情况下,8月份违约情况略有好转,但打破刚兑成为市场共识,信用债违约将成为常态化事件。”

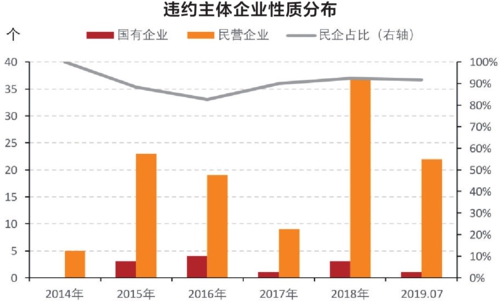

今年已有119支信用债违约 以民企为主

截至2019年8月20日,今年已有119支信用债发生违约,新增违约主体25家,合计涉及金额898.42亿元,同比均有所增长。新增违约主体中除沈阳机床股份和沈阳机床(集团)为地方国企外,其余23家均为民营企业。

分月份看,2019年2月份和5月份违约金额较低,3月份和7月份违约金额较高(7月份违约金额为上半年的24.52%)。从绝对违约支数上看,2019年以来山东、江苏和北京位列前三,均有16支债券发生违约。各省份今年以来违约支数在当地存量债券中占比较高省份分别为:安徽1.08%、黑龙江0.93%、甘肃0.60%和山东0.60%。2019年以来尚未发生违约的省份有:福建、甘肃、广西、贵州、海南、湖南、江西、陕西、天津、新疆、西藏、重庆、内蒙古、青海。

2019年7月份,共有17支债券违约,新增违约主体4家,涉及金额162.02亿元。违约债券中仅沈阳机床为地方国有企业,其余16支债券发行人均为民营企业。截至8月20日,8月份共有10支债券违约,新增违约主体1家,涉及金额74.50亿元,所属行业集中于建筑施工、房地产、综合类等行业。

7月份,违约主体初始主体评级为AA及以下债券支数占64.71%,但违约金额占48.01%。目前,初始低等级的债券违约可能性较高,但AA+及以上主体发生违约后所造成的损失较大。张志刚表示,中央反复提及“不能新增地方政府隐性债务”以及明确“不将房地产作为短期刺激经济的手段”,表明了国家正降低“基建+地产”的负债增长模式,而逐步转变为调整产业结构、稳定制造业投融资、加大基建补短板力度及扩大消费等注重质量的经济发展模式。在当前的经济环境下,国民经济中各部门加杠杆空间及弹性均较小,不适合评级下沉策略。

分行业看,7月份出现违约企业较多的行业是建筑施工、电子零售和综合类等中下游行业。其中,建筑施工行业3家违约企业分别为中城建、皖经建、南京建工;电子零售行业2家违约企业为三胞集团、宏图高科;综合类行业2家违约企业为精功集团、中民投。7月份违约企业主要分布于建筑、电子、化工、地产等民营企业集中的中下游行业和综合行业。对于中下游行业来说:一方面,整体市场需求低迷使得其经营出现恶化;另一方面,整体再融资环境不容乐观,导致中下游行业的民企信用风险攀升。

综合行业亦属于风险多发区域。综合行业企业通常由于业务板块较多且板块间缺乏联动、协同效应,主业并不突出,管理难度较高。如三胞集团业务包括:电子商贸、百货零售、信息制造、房地产、健康养老、金融和其他业务。

7月以来新增5家违约主体 多因业务扩张激进

2019年7月份,新增违约主体4家,分别为沈阳机床、皖经建、精功集团、深圳大富配天投资。张志刚表示,新增违约主体违约原因主要为:经营不善导致持续亏损或激进扩张导致资金紧张。

其中,激进的板块扩张将消耗公司大量现金并提升有息债务规模,且后续运营过程中新板块盈利能力可能不及预期甚至出现亏损状况,拖累公司整体发展。如精功集团业务板块就较为分散,业务包括钢构、绍兴黄酒、化纤、建材、装备制造业等多个领域;深圳大富配天投资近年来陆续并购5家新三板公司,控股华阳微电和大凌实业,参股两家拟在新三板IPO的公司大富光电和大富石墨,收购了三卓韩一24%的股权。

此外,张志刚强调,新增违约主体中,皖经建和精功集团初始主体级别均为AA+,表明民企违约有逐步向中高等级蔓延的趋势。

在今年新增违约主体中民营企业占绝大多数,在全部违约主体中的占比高达92%,主体行业分布较分散,相对集中于综合、化工、建筑装饰及商业贸易行业。天风证券固定收益首席分析师孙彬彬表示,通过辨析主体违约原因可知,这些主体虽然聚集在经营存在压力的行业中,但违约主要还是因为自身因素。

孙彬彬表示,整体而言,导致2019年新增违约多数是债务集中到期的压力与再融资枯竭形成冲突,更深层次的原因则可以归纳为以下几点:

一是企业财报质量或存在问题,内控薄弱,在融资压力较大环境下不易浑水摸鱼,从而暴露出了真实面孔,如康得新、宁宝塔、秋林集团、天宝食品、皖经建;二是企业生产经营出现问题,如众品食品、天翔环境、金洲慈航、庞大集团、皖经建;三是部分资产规模较大、资产质量尚可的大型民企前期过度依赖外部融资激进扩张,导致在经济下行、金融严监管以及流动性分层加剧等问题的影响下,融资链条发生崩裂,企业流动性面临巨大挑战,而民企实控人作为自然人股东实际支持能力有限,如三胞集团、中民投、中信国安、腾邦集团以及精功集团。

“虽然2018年下半年开始,政策对民企融资难的问题颇为关注,在信贷投放上做了要求,CRMW等债券融资支持工具的落地也一定程度上发挥了作用,但受益的主要对象是部分‘暂时遇到困难,有市场、有前景、技术有竞争力的民营企业’,而非普遍意义上的利好,导致上述的一类企业、二类企业不在救助范围之内,而三类企业是否得到实质支持有赖于其对地方的贡献以及地方政府的协调能力。”孙彬彬表示。

违约后兑付:主体分化,进度缓慢

截至2019年7月31日,有违约偿还的债券共计56支,涉及85笔兑付记录,合计兑付本金293.72亿元,合计兑付利息24.71亿元,本金整体回收率约为10.77%。违约后债券本金偿还额逐年增加。分年度看,2014年回收率最高,高达84.7%,因2014年刚开始出现债券违约,企业兑付意愿及能力较强,且当年仅有6支债券违约,涉及金额13.4亿元,其中10亿元“11超日债”2014年底实现兑付。此后回收率断崖式下跌,2018年当年回收率仅为5.2%。

申万宏源证券固定收益首席分析师孟祥娟表示,在有违约偿还的56支债券中,有33支实现全部清偿,其中2016年及以前年度有16支债券实现全部兑付,这3年合计违约债券金额并不大,回收率相对较高。2017年仅3支债券实现全部兑付,但当年违约量较小,回收率高于2016年。2018、2019年债券违约量大幅增加,而实现全部兑付的债券并不多,截至2019年7月31日,共计14支债券全部兑付,回收率低于以前年度。

而另外的23支债券实现部分兑付,这些公司大多只兑付了违约利息,回收率低于10%的居多,个别公司兑付了部分本金。

由于部分主体仅有私募债或小公募违约,信息披露有限,而一些主体违约至今时间较短,所以2019年新增违约民企主体中存在10家主体违约处置方法仍不明确,另有12家主体存在较为明确的违约后续进展。结合企业目前的公告,可以发现有7家企业一定程度上显示出了运用自筹资金的方式兑付违约债券的意向,分别是东方园林、三胞集团、中民投、金洲慈航、腾邦集团、南京建工、北讯集团,其中东方园林为技术性违约、中民投与三胞集团兑付比例分别为83.76%和9.81%,但需要注意的是这三家企业均有大额未到期未违约债券,因此未来仍存在较高的偿债压力。

从最新进展来看,东方园林正采取出让股权的方式来换取资本金注入及其他支持;中民投具有较强的筹资能力及与债权人沟通能力,如以行权计,企业一年内到期债务高达98亿元,因此未来一段时间内企业持续融资的能力以及能否与债权人达成和解较为重要;三胞集团虽在违约短期内就对违约债券进行部分兑付,但子公司宏图高科存在多笔债务违约,根据宏图高科公告,三胞集团债委会将统一负责宏图高科的债务规划,而此前三胞集团存在掏空上市子公司宏图高科之嫌。

除自筹资金之外,债权人求偿诉讼的主体也存在一些,这类企业生产经营实难恢复,债权人不得已采用法律手段维权。目前,2019年新增违约主体中破产重组的企业唯有山东胜通一家。

资料来源:Wind天风证券研究所

责任编辑:吕娅丹