中低评级城投债利差收窄明显 多省利差处于区间高位

摘要:从地级市平台看,最高的贵州和最低的海南两者的利差差值超过200BP;从县级平台看,最高的内蒙古和最低的北京两者的利差差值接近400BP,分歧远高于低评级(AA)城投。

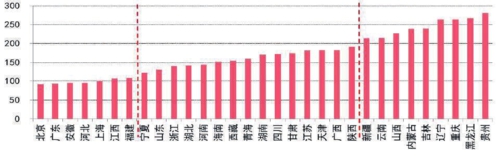

省级平台区域利差(单位:BP) 数据来源:Wind中信建投证券研究发展部

黄文涛

2018年初至今,城投信用利差不断上升,尤其是从4月开始,城投债利率中枢明显上移,7月20日至今城投利差持续下降,整体信用利差(余额加权)下降35BP、整体信用利差(中位数)下降56BP。从不同评级的城投债信用利差走势来看,随债券评级的降低,城投债信用利差下降幅度逐渐增大。

考察城投债信用利差的省份分布情况,从2014年5月~2018年8月9日,从信用利差(余额加权)来看,贵州、辽宁、内蒙古、黑龙江和湖南的利差位居前五,历史分位数分别达到97.50%、99.20%、96.50%、96.90%和92.90%;从信用利差(中位数)来看,贵州、辽宁、甘肃、黑龙江和吉林信用利差位居前五,历史分位数分别达到97.50%、98.90%、97.10%、95.60%和96.70%。

考察不同评级(隐含评级)城投债的区域利差。中信建投证券选取无担保的存量城投债作为样本券,定义区域利差为各省的存量个券绝对利差的算术平均值,其中,个券绝对利差等于个券到期收益率减去同期限国开债到期收益率。从整体来看,城投债区域利差的分化程度随债券评级下沉而增大,上海、福建、广东等东部沿海经济较为发达省份利差整体处于较低水平,东北地区利差较高。从AAA级城投债来看,云南和辽宁利差水平最高,分别为188BP和145BP,其中云南省AAA级城投平台为云南省城市建设投资集团、云南省建设投资控股集团、云南省交通投资建设集团、云南省能源投资集团和云南省投资控股集团,这5家城投平台的利差水平均在120BP以上,最高超过160BP。从AA+级城投债来看,内蒙古、辽宁和吉林3省利差水平居前三位;从AA级城投债来看,贵州、黑龙江和吉林利差水平居前三位;从AA-级城投债来看,内蒙古、贵州、海南3省利差水平居前三位。从“利差最高省-利差最低省”角度看,评级越低,差值越大,对低评级资质的看法差异更大。

从不同行政级别的区域利差来看,随着行政级别降低,区域利差的分化也逐渐扩大。省级城投平台的区域利差可以明显分为三个梯队:第一梯队为北京、广东、安徽、河北、上海、江西和福建,省级平台的区域利差最低;第二梯队为宁夏、山东、浙江、湖北、河南等15省,省级平台利差处于中等水平;第三梯队为新疆、云南、陕西、内蒙古、吉林、辽宁、重庆、黑龙江和贵州,平台利差处于较高水平,均在200BP以上。从地级市平台看,最高的贵州和最低的海南两者的利差差值超过200BP;从县级平台看,最高的内蒙古和最低的北京两者的利差差值接近400BP,分歧远高于低评级(AA)城投。

(作者系中信建投证券宏观经济与固定收益首席分析师)

责任编辑:宋璟