货币走向趋宽 债市利好叠加

摘要:在金融去杠杆、表外清理背景下,商业银行负债资金来源更倚重央行,为保证银行流动性的合理扩张,货币政策有进一步放宽的内生需求。宽货币更需严监管配合,超预期的棚改监管将助力棚改回归“公益”属性。

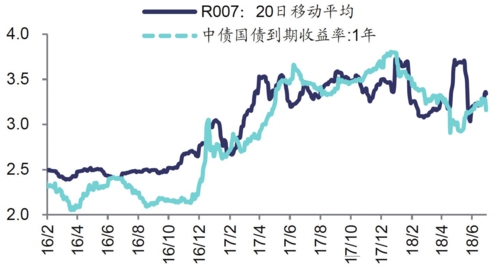

货币利率与1年期国债收益率(%) 资料来源:Wind海通证券研究所

中国经济导报记者|曲静怡

在社会融资收紧、货币政策趋宽、避险情绪上升等多因素作用下,6月债市重回牛途,国债期货在最后一个交易日创14个月新高。具体来看,6月债市先跌后涨,6月上旬债市调整,长短端利率均出现调整;到了中下旬,债市利多因素增加。

“目前货币政策已经转向中性偏松,未来货币市场流动性将持续充裕。与此相应,我们认为本轮利率债的牛市仍将继续,仍将保持慢牛格局。此外,在银行资本金、企业新增存款下降、MLF(中期借贷便利)抵押品机制发挥作用等问题解决之前,信用紧缩的风险将继续存在,信用债配置仍需以高等级为主,对中低等级需保持谨慎。”平安证券分析师陈骁表示。

“展望下半年,利率市场应强于信用市场,基本面仍对国内债市有支撑,但走势可能会一波三折。主要扰动可能来自美联储加息对国内政策利率的压力及资管新规落地后机构交易思路及持仓结构的改变。”海通证券固定收益首席分析师姜超认为,债市大方向继续看多,维持全年债券收益率波动呈U型、10年期国债收益率波动区间3.4%~4%的判断不变,品种上推荐利率债和高等级信用债。

货币政策基调稳健中性 货币政策口径进一步趋宽

近日,央行货币政策委员会二季度例会指出,继续密切关注国际国内经济金融走势,加强形势预判和前瞻性预调微调。稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长。把握好结构性去杠杆的力度和节奏,促进经济平稳健康发展,稳定市场预期,打好防范化解金融风险攻坚战,守住不发生系统性金融风险的底线。

陈骁认为,在金融去杠杆、表外清理背景下,商业银行负债资金来源更倚重央行,为保证银行流动性的合理扩张,货币政策有进一步放宽的内生需求。宽货币更需严监管配合,超预期的棚改监管将助力棚改回归“公益”属性。

“正如我们多次强调的,下半年宽货币是一大趋势,但与此同时,我们也应关注到货币放宽可能带来的资产价格泡沫化、地方政府与金融机构加杠杆等可能产生的消极影响。”陈骁称。

克尔瑞数据显示,1~6月百强房企销售面积同比增长34.3%(上期值30.8%),一二线城市楼市的企稳复苏是非常明显的。“在此基础上,如果货币放得太快,可能对房价产生上行压力,而这绝不是目前环境下各级政府想要看到的。因此,我们认为在宽货币背景下,要使资金真正流入实体经济、流向小微企业,严监管是非常必要的,下半年严监管与宽货币是相辅相承的一组变量。”陈骁分析表示,站在这个角度可以比较好的理解近期高层对棚改和货币化安置的政策思路的转变。一揽子棚改监管政策,一方面是要管控地方政府债务风险,另一方面则是要让近年来愈发“功利”的棚改回归“公益”属性。在加强资产价格管控,助力资金流向实体经济的政策思想下,未来地产行业监管或将继续加码。

6月一级市场:供给增加利率债需求尚可

Wind数据显示,6月一级市场共发行利率债6409亿元,其中国债、国开债、非国开债分别发行3844.5亿元、1285.1亿元、1279.4亿元。国债中标利率为2.91%~4.27%,中标倍数为1.75~2.64;国开债中标利率在3.6699%~4.3201%之间,中标倍数为2.37~5.67;非国开债中标利率在3.8056%~4.4796%之间,中标倍数为1.98~6.28。从发行情况看,一级市场招标情况整体较为平稳;从中标利率和中标倍数看,市场对国债需求一般,对政金债需求旺盛。

此外,6月最后一周,一级需求分化。据统计,6月26日,国开行招标发行3年、5年、7年、10年期固息债,中标利率低于二级市场,认购倍数分化(3年期债券需求较好)。6月27日,农发行招标发行了7年、10年期固息债,认购倍数较好。6月28日,农发行招标发行了2年期固息债,中标利率低于二级市场,认购倍数较好。6月29日,财政部招标发行了91天贴现国债,中标利率低于二级市场,认购倍数较弱。

6月同业存单总发行量环比增加1700亿元,至22121.4亿元;总偿还量22823.7亿元,较5月增加6768.7亿元;单月净融资额为-702.3亿元,较5月减少5068.7亿元。3M股份行存单发行利率月均值为4.29%,较5月上行1BP。

6月二级市场:利率债长端收益率大幅下行

6月流动性整体较为平稳,从基本面来看,各项经济金融数据利好债市;从政策面来看,央行货币政策边际放松格局未改,扩大MLF担保品范围,接连出台降准等一系列政策缓解实体融资压力、防范信用风险扩散,并未跟随美国加息,月末宣布定向降准;再加上贸易战升温,债市持续上涨。6月末1年期国债较5月末上行1BP;10年期国债下行14BP。1年期国开下行20BP;10年期国开下行17BP。20年国开下行7BP,20年国债下行11BP。

姜超认为,5月社融、固定资产投资、工业增加值、社消零售、进出口数据均走弱,6月制造业PMI(采购经理指数)小幅回落、中小企业指数均处荣枯线下方,显示内外需趋弱、国内信用收缩对经济增长带来的下行压力仍在延续,短期内难改善。

据统计,6月利率债长端大幅走强,截至6月29日,10年期国债利率单月下行15个BP至3.47%,10年期国开债利率单月下行16个BP至4.25%,10年期国债期货单月上涨1.2%。高等级信用债利率亦有所下行,信用利差拉大,AA~AAA级企业债利差上行17个BP至0.98%。流动性方面,DR007在2.7%~3.0%的窄幅区间波动,6月AAA级同业存单利率下行50个BP至4.0%,流动性环境总体变得更偏宽松。

6月大类资产的一个新特点是人民币显著走弱。“从历史上看,人民币快速走贬期间债市有涨有跌,关键变量在于人民币走弱是否会对货币政策取向产生影响。目前货币政策基调仍为稳健中性,流动性要求‘合理充裕’,人民币走弱对债市的影响有限。”陈骁称。

责任编辑:宋璟