钢铁债估值相对偏低 短久期债券仍具配置价值

摘要:以隐含违约概率观测,当前市场仍未定价行业盈利韧性,尤其是短期违约概率显然与当前景气周期相悖,因此随着盈利韧性的持续,短久期债券可能将受益于违约概率预期的修复,债券估值有望受此驱动回升。

李莎

从周期研究与景气追踪的角度出发、立足基本面研判的风险度量,可能是理解钢铁债定价的一个重要且有效的思路。一方面,从较短的时间维度上来看,基于行业基本面的研究能够提供具有高频率、同步性乃至前瞻性的跟踪框架;另一方面,从较长的时间维度上来看,基于行业景气周期的研判在较长展望期内提供了较为良好的确定性,从而为中长期钢铁债收益率的锚定提供了一个较佳的窗口。

钢铁债发行主体以地方国有企业为主

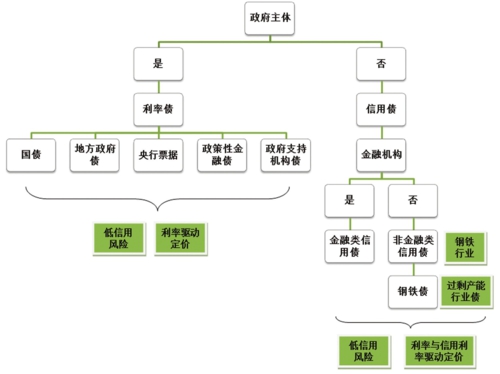

钢铁债是非金融类信用债的一个行业细分,也被划分为过剩产能行业债券。

从产品结构上看,目前市场上钢铁债以中期票据、短期融资券和公司债为主,三者数量与存量总额分别占钢铁债总数与存量总额的83.50%和83.20%。

从发行期限结构上看,钢铁债主要是中期债券,其分别占总债券数量与债券存量的72.50%和75.88%;结合待偿期限来看,目前钢铁债的期限结构呈现出明显的短期化特征。

从信用结构上看,目前存续钢铁债的短期信用评级均为A-1;长期信用评级以AAA为主,其数量和存量的占比分别为72.13%和83.75%,且所有具有长期信用评级的债券都在AA级及以上;结合票面利率来看,不同信用评级的债券存在明显的利率差异。

从发行主体的企业性质来看,目前存续钢铁债的发行主体以地方国有企业为主,国有企业在债券发行主体中占主要地位。

钢铁债是非金融类信用债的一个行业细分 资料来源:银行间同业交易中心广发证券发展研究中心

市场上存续钢铁债产品结构概览(截至2018年6月20日),数据来源:Wind广发证券发展研究中心

收益率曲线倒挂,与行业景气周期不一致性

广发证券以申万高等级钢铁债为样本,分别基于不同模型拟合了钢铁债的到期收益率曲线。

基于中枢的观测:从当前位置上来看,2018年6月20日钢铁债收益率中枢为5.63%;从历史表现上来看,2017年以来,行业景气周期显著抬升,但钢铁债的收益率中枢并未收窄,这可能反映钢铁债的估值偏低。

基于期限结构的观测:从当前表现来看,多数情况下可违约债券的收益率曲线呈现上斜状,而当前收益率倒挂明显。从历史表现来看,当前5年期~1年期的期限利差为-70BP,处于历史极低位水平。如果本轮负期限利差的后续演绎路径与2013~2014年趋同,预计在短期内利差触底之后长短收益率将两向修复。

短期盈利韧性与长端违约风险存在定价修复空间

广发证券以中债国债、中债中短票和中债企业债收益率为基准,分别计算了钢铁债的信用利差与行业超额利差,并在风险中性测度空间中测算了钢铁债的隐含违约概率。

基于中枢的观测:信用利差和行业超额利差与行业景气周期存在高负相关性,从行业超额利差与价格的对标上看,当前钢铁债的估值水平可能仍然偏低;当前市场可能对于钢铁行业的债券违约存在过度担忧,周期律上判断隐含违约概率后续大概率进入下行通道。

基于期限结构的观测:当前钢铁债收益率曲线的倒挂主要来自于信用利差的倒挂,这种现象大概率会在未来得到修复;市场可能低估了短期内行业的盈利韧性,且对长端边际违约概率存在定价偏差,建议通过多短空长的投资组合策略获得套利空间。

短久期钢铁债仍然具备配置价值

基于钢铁债的信用利差与隐含违约概率判断,当前钢铁债尤其是短久期钢铁债仍然具备盈利韧性重估逻辑下的配置价值。一方面,以景气周期为对标,目前可能正在一个偏低的估值水平上交易钢铁债;另一方面,以隐含违约概率观测,当前市场仍未定价行业盈利韧性,尤其是短期违约概率显然与当前景气周期相悖,因此随着盈利韧性的持续,短久期债券可能将受益于违约概率预期的修复,债券估值有望受此驱动回升。

当前钢铁债到期收益率曲线存在倒挂现象,当前收益率曲线倒挂不具备逻辑上的支撑,基于利差修复预期可通过缩短投资组合久期捕获套利机会。第一,收益率曲线倒挂是信用利差期限倒挂所驱动的,而信用利差的期限倒挂现象不具备逻辑支撑;第二,收益率曲线所隐含的违约概率期限结构存在定价错误,违约概率期限结构的修复将推动利差修复;第三,基于利差修复预期,建议通过缩短投资组合久期来捕获期限利差修复机会。

(作者系广发证券分析师)

责任编辑:宋璟