央行多措并举呵护资金面利好债市

摘要:无论出于何种考虑,央行此举依旧显示出其对资金面的呵护,利于债市回暖,这与我们二季度的判断“债市如回春日之阳景,行情如睡美人之苏醒”是不谋而合的。

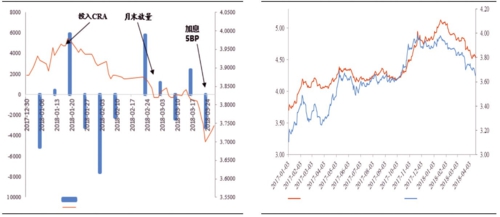

左图:货币政策一季度边际转松的迹象 公开市场操作:货币净投放(单位:亿元) 中债国债到期收益率:10年(右轴,单位:%) 右图:10年期国债收益率与国开收益率变动趋势 A中债国开债到期收益率:10年(右轴) B中债国债到期收益率:10年

数据来源:东北证券Wind

李勇 刘辰涵

4月17日,中国人民银行决定自4月25日起对部分金融机构下调存款准备金率1个百分点,成本较高的大型商业银行、城商行等机构可以利用降准释放的准备金来偿还其向央行借入的MLF(中期借贷便利)。而在17日上午早些时候,央行等量续作到期1年期MLF3675亿元,并将其利率提升5个BP。

降准置换MLF利好债市

17日央行续作MLF抬升利率5BP,是上次央行在美联储加息之后抬升公开市场操作利率水平5BP的一种延续,目的是为了维持公开市场操作的利率阶梯,对债市并非一种利空。而晚间发布的降准置换MLF对债市则是一种利好。

首先,根据央行负责人的表述,4月25日操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元。而4月25日至年底MLF到期量为3.23万亿元,本次置换大量补充了流动性,短期内维持了货币市场的宽松环境,对债市有利。

其次,此次置换是使用降准方式,即便总量变动不大,但通过准备金置换MLF也将大大降低银行负债端的成本。在表外转表内监管趋势未变的情况下,央行负债端成本降低是在降准的基础上达到“降息”的效用,有助于强化银行配债的意愿。

再次,由于MLF的操作流程需要商业银行抵押大量的债券,而降准并对MLF进行置换,可以释放大量的高等级债券,刺激银行间市场的流动性,有利于债市的回暖。

总量变动不重要,货币边际有宽松

央行此次降准置换MLF达1.3万亿元,虽然短期内对货币市场将产生一定刺激,但其重点并非是量上的变动,而是体现出央行货币政策边际上有宽松的倾向。

首先,自2018年年初以来,央行已经实质上进行了两次定向降准,分别释放资金约为3000亿元、4000亿元,而且释放的均是低成本的长钱,与2014债牛前资金面转松的情况相一致。

其次,根据我们的观测,自2002年以来,央行都会根据经济发展状况,调整相关的货币政策。而3月已经发布的经济数据中,虽然GDP依然维持6.8%的增速,但基建、制造业以及早先发布的进出口、通胀数据均有所下行。因此,央行此时降准也反映出对经济基本面预期相对偏悲观。

因此,虽然在央行的表述中货币政策仍维持表面上的稳健中性,但在边际上已开始出现宽松的转向迹象。这一点无论是此次降准置换MLF,还是一季度超期续作MLF,春节季末呵护资金面释放流动性,以及跟随美联储加息仅5BP的种种操作都印证了这一观点。

央行选择这个时点进行降准置换MLF也出于一定的考虑,我们推测可能有以下四点原因:

第一,近日适逢税期将至,资金面将有所趋紧,选择此时降准置换MLF有助于稳定资金面。

第二,贸易摩擦不断升级,对经济潜在影响日益充满不确定性,央行选择此时降准或有对冲贸易摩擦影响的考虑。

第三,资管新规久成为热点,央行此时实行降准抑或出于对冲后期监管作用再度来袭的考量。

第四,央行行长易纲在博鳌论坛上提出利率双轨合二为一,而央行通过调控货币市场利率,来压制存款利率放开后的影响,这样一来可以将利率市场化下的利率并轨造成的影响降到最低。

但无论出于何种考虑,央行此举依旧显示出其对资金面的呵护,利于债市回暖,这与我们二季度的判断“债市如回春日之阳景,行情如睡美人之苏醒”是不谋而合的。

(作者系东北证券债券分析师)

责任编辑:宋璟