永续债真的可能“被永续”低资质发行主体风险受关注

摘要:截至目前,我国债券市场永续债存量为779支,债券规模为1.19万亿元。从发行人主体评级来看,主要集中于AAA和AA+品种,AA及以下占比仅为5.6%。

资料来源:Wind民生证券研究院

资料来源:Wind民生证券研究院

中国经济导报记者|邵鹏璐

日前,中国吉林森林工业集团(以下简称“吉林森工”)发布公告称,对“15森工集MTN001”不行使赎回权,“15森工集MTN001”票面利率从2月4日起跳升为当期基准利率加上初始利差3.93%再加上300个基点。“15森工集MTN001”成为市场上首个利率跳升的永续债,各机构与投资者对永续债再次给予关注。

考虑到永续债发行主体整体资质及到期情况,民生证券城投债研究负责人李云霏认为,永续债不赎回或利息延迟支付的情况并不是常态,但随着永续债发行主体评级下沉、到期规模的逐步增加,不排除资金链紧张的弱资质主体使用永续债条款且不构成违约的情况发生。后续永续债主体发行利率分化、低资质主体永续债发行成本上行是大趋势。

备受多方青睐:企业负债率降低 票面利率较高

永续债被视为“债券中的股票”,没有明确的到期日,发行人可以在行权日自主选择是否以提高票面利率来拒绝赎回,达到债券续期的目的。永续债主要包括长期限含权中期票据(即永续中票)、可续期企业债、可续期公司债、可续期定向融资工具等多种形式,其中以长期限含权中期票据为主。

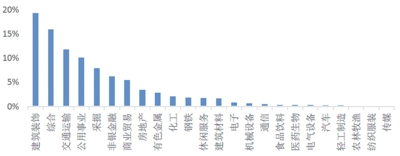

截至目前,我国债券市场永续债存量为779支,债券规模为1.19万亿元。从发行人主体评级来看,主要集中于AAA和AA+品种,AA及以下占比仅为5.6%;从企业性质来看,主要集中于地方国企和央企,其他类型企业合计占比5.98%;从行业分布来看,建筑装饰、综合、交运、公用事业、采掘等行业占比较高。

发行永续债为何备受企业青睐?投资者因何偏好而持有永续债?

中信证券固定收益首席分析师明明表示,对于债券发行人来说,一方面能够将提高票面利率来延期债务的权力握在企业手中,另一方面在会计计量上,符合一些特征的永续债可以计入权益而非债务,从而达到降低企业资产负债率的目的,出于这种目的而发行永续债的企业并不少见,在资金需求量极大的房地产行业,恒大集团也曾引入千亿元永续债以降低杠杆。另外,由于国家发展改革委的支持也使得永续债备受青睐,尤其是受到一些具有国资背景或城投属性的大型企业青睐,如武汉地铁、中电投、北京基础设施投资等。

对于投资者而言,市场上大多数永续债并非真的“永续”。李云霏表示,永续债发行主体信用资质相对较高,且票面普遍高于同一发行人同期限非永续债约60BP,较高的票面利率吸引了投资者的投资兴趣。

明明表示,在实际市场中,债券发行人往往不会让永续债“永久”存续,某些发行人甚至会设置最后赎回日,在第一个赎回时点就将债券全部赎回的发行人同样不在少数。而且,永续债发行人资质一般较好,主体评级相对较高,可能兼具国有企业属性,因为基本面下滑而续期债券或递延支付利息的可能性较小。所以,投资者持有永续债,是考虑到抬高利率成本续期对于发行人来说得不偿失,所以将永续债看成了3年期或5年期的债券,同时享受了相对更有吸引力的票息作为溢价补偿。

是否赎回关键:企业偿债能力 后续融资安排

那么,发债企业是否会按照投资者的预期赎回或付息呢?

即使是在3年之内,整个债券市场环境与发行人自身资质的变化也有可能超过投资者的预期,吉林森工就是这样的实例。吉林森工的第一大股东为吉林省国有资产监督管理委员会,承担一定的林业管理工作和社会性职能,2015年时虽然存在一定债务负担但林业资源丰富,主体评级仍为AA,且3年前投资者对于信用风险的认知尚浅,当时的背景下“15森工集MTN001”永续债的发行和持有均是合理的。但此后由于政策影响、经营恶化,“15森工集MTN001”在2017年内被两次调低评级,2018年1月29日成为中国市场上第一支利率跳升的永续债。

但是,吉林森工宁可接受跳升的利率而不兑付本息,主要还是考虑到再融资债券发行难度,以及对比二级市场利率和行权之后再融资的票面利率而决定的。吉林森工外部评级连续下调,目前已经难以达到发行债券的硬性标准,二级市场债券估值也比较高,即便寻求担保再发行,以目前市场环境和本身的估值水平,市场也很难以认可合适的利率接受,而且跳升后的利率与目前二级市场估值相差并非特别大,所以公司有接受跳升利率的动力,同时这也符合债券发行时的募集条款。

从近3年发行情况来看,永续债发行人信用资质逐渐下沉的趋势较为明显,评级中AA+和AA占比越来越大,公司性质中民营资本占比越来越大。

李云霏表示,对于企业来说,选择不赎回的行为将面临两方面压力:首先,大多利率跳升条款导致个券票面高于同期新发行个券,企业付息压力增加、财务成本显著上升;其次,鉴于投资机构是基于永续债到期赎回的预期购入,不赎回或延迟付息会严重影响企业在债券市场上的信用形象,且会引发市场对企业资金链紧张、偿债能力弱的合理猜测,形成负反馈后导致企业其他存量债估值调整,不利于企业后续融资。

因此,企业在进行决策时需考虑两方面因素:首先,比较永续债利率跳升后的成本与目前新发债成本,如果目前新发债成本更高或企业已无法继续融资借新还旧,则更倾向于不赎回;其次,如果企业目前资金链十分紧张或已出现违约行为,后续本来就无法继续在债券市场上融资,则更倾向于不赎回。一般来说,即使从定量角度来看企业能够接受利率跳升后的高成本付息,也会考虑债券市场形象和后续融资行为而慎重抉择。所以决定永续债是否赎回的关键因素在于企业的偿债能力和后续融资安排,而非利率跳升后与新发债成本的对比。

此外,明明分析强调,发行人资质较差的永续债固然需要规避,但考虑到2018年部分地方财政可能会挤水份、城投平台面临的资质重估压力,AA+及以下主体评级的城投平台永续债同样值得关注。当地方债务失去中央兜底,永续债面临到期,地方经济实力并不雄厚的城投平台是否还有能力赎回,或是只能无奈续期、跳升利率,而投资者缺少回售权条款保护,退出只能依赖二级市场操作,亏损风险加剧,即使票面利率跳升也无法给予充分保护,所以建议投资者应该谨慎投资AA+及以下主体评级的城投平台永续债。

责任编辑:潘世杰