债券违约特征呈现多样化 企业信用资质受关注

摘要:中信建投证券分析师吴语香表示,信用违约,从本质上看,可以分为由财务风险和非财务风险导致的违约。随着违约特征呈现多样化,市场对企业真实的信用资质关注度也逐渐上升。

中国经济导报记者|邵鹏璐

自2014年出现第一单违约的公募债券后,债券市场刚性兑付的神话逐渐被打破。

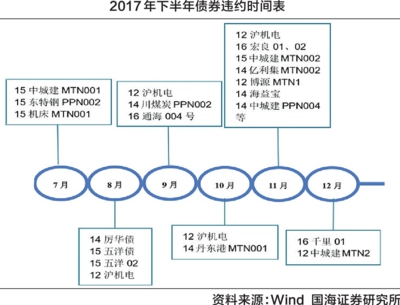

2017年债券市场共发生49起违约事件,其中公募债券违约29起,私募债券违约20起。违约主体性质方面,民营企业有14家,占70%;违约主体行业方面,主要包括建筑装饰、纺织服装和综合类等行业;违约主体所在区域方面,主要集中在辽宁、内蒙古、浙江和山东等地。

中信建投证券分析师吴语香表示,信用违约,从本质上看,可以分为由财务风险和非财务风险导致的违约。随着违约特征呈现多样化,市场对企业真实的信用资质关注度也逐渐上升。

从新增违约主体到违约“专业户”

2014年至2017年底,我国债券市场共发生156起违约事件,共涉及65家发债主体,其中公募债券68支,私募债券88支,违约金额总计925.69亿元。2016年首次违约主体有30家,涉及金额393.24亿元;2017年首次违约主体有10家,涉及金额392.95亿元。吴语香分析道,与2016年有所不同,2017年尽管违约金额上升,但新增违约主体变少,主要是之前的违约“专业户”。

信用风险由产业链上游逐渐扩展至中下游,涉及行业从煤炭、钢铁、有色等周期性过剩产能行业向交通运输、通信设备、纺织服装等非周期性行业扩展,违约事件不再仅限于周期性行业。从违约主体的企业性质上看,2016年为国企违约的密集爆发期,而2017年新增的违约主体均为民营企业。

吴语香表示,多数民企因为意外事件导致现金流断裂,但自身的剩余资产仍有一定价值;而国企在政府长期金融扶持下发生意外现金流断裂的概率较低,但经营效率往往也较为低下,资产质量相对更差,当发生危机时往往救助成本较高,违约后可变现资产有限。

非财务风险导致的违约更难识别

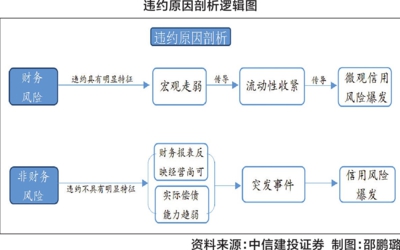

从财务风险和非财务风险两方面来分析信用违约的原因。一般的表现路径是“亏盈利-亏现金流-亏净资产”,最后资不抵债、重整或者破产清算。而非财务风险,指从企业财务报表来看经营状况尚可,但公司实质偿债能力已经趋于恶化。一般来说,由于具备较明显的财务特征,财务风险引起的违约相对容易甄别,而非财务风险导致的违约则具有难以识别性、特殊性、突发性等特征。

“通过观察历史的违约状况,可以看出财务风险导致的违约,实际上是风险从宏观走弱、流动性收紧到微观信用风险爆发的一种传导结果;而非财务风险导致的违约,实际上反映出公司的治理问题。”吴语香分析道。

——财务风险导致的违约。首先,一般来说,经济增长进入调速换挡期,往往伴随社会总需求的下降,企业的产出和盈利水平自然会受到相关负面影响,进而影响企业偿债能力,因此宏观经济的周期性变化是影响违约率的重要因素。其次,货币政策通过银行信贷传导渠道(非利率机制)和资产负债表渠道(利率机制)影响企业的可贷资金,进而影响企业的偿债能力和信用债的违约率。

——非财务风险导致的违约。由非财务因素引起的违约,财务指标显示公司经营较为正常,但突发情况导致企业现金流断裂。此类违约事件带有以下特征:一是特殊性。个体违约的原因不尽相同,包括股东掏空、报表造假、股权斗争、实际控制人风险等。二是难以识别性。由于此类违约具有自身特殊性、与宏观经济关联度较差,仅通过行业前景的判断和财务报表的分析难以发现实质性问题。三是突发性。由于第一点和第二点存在,投资者在事前难以及时甄别。

从四个方面入手适当规避风险

从财务风险和非财务风险两个维度,吴语香认为未来信用违约状况可能存在两种可能:一是财务风险导致的违约可能相对减少,违约主要集中在中小民企和中小国企;二是非财务风险导致的违约上升,个体甄别难度加大。

国海证券分析师靳毅认为,投资者可以从四个方面入手,适当规避风险。

——区域规避:规避东北、内蒙古区域,尤其此类区域内民企。东北三省及内蒙古经济增速下滑,投资经营环境恶化,为债务违约最严重区域。

——行业规避:规避同质化竞争激烈、行业壁垒较低行业。此类行业盈利能力较差,盈利下滑将严重影响偿债能力。

——规避高债务率和非标规模较大企业。在资管新规及各类监管政策密集出台之后,资产负债率较大及此前非标融资规模较大企业可能在再融资方面面临较大压力。

——侧重经营性净现金流强劲企业。在融资受堵、资金成本不断攀升情况下,应侧重于经营性现金流较强的企业,以确保经营性净现金流对短期负债的覆盖。

责任编辑:潘世杰